中國基金報

格林

2024-10-22 21:52

中國碳密集型行業(yè)的企業(yè)正面臨著較大的轉(zhuǎn)型風(fēng)險。對于那些尚未做好準(zhǔn)備控制碳轉(zhuǎn)型風(fēng)險敞口的企業(yè),最新的擴大碳交易范圍的提議和強制性氣候披露等政府政策措施可能會增加其運營負擔(dān)和成本。但從長遠來看,這些措施預(yù)計將支持可再生能源的持續(xù)應(yīng)用,并鼓勵綠色科技投資。

來源:新財富雜志(ID:xcfplus)

作者:汪洋、李秀軍(穆迪評級分析師)

01

重要政策措施加快中國經(jīng)濟碳轉(zhuǎn)型

近幾個月來,中國政府出臺了一系列旨在推進脫碳目標(biāo)的重要氣候政策舉措。2024年上半年,相關(guān)部門出臺了多項政策,以加快碳密集型行業(yè)的低碳轉(zhuǎn)型,并提高資本市場關(guān)于氣候相關(guān)信息的透明度。此外,在2024年7月,中共二十屆三中全會重申通過政策支持加快中國經(jīng)濟的碳轉(zhuǎn)型,并發(fā)展可持續(xù)債務(wù)市場。計劃到2030年實現(xiàn)碳達峰,到2060年實現(xiàn)碳中和。

我國政府正在尋求途徑來彌補房地產(chǎn)行業(yè)放緩對經(jīng)濟增長的影響,同時實現(xiàn)減排目標(biāo),支持后一項目標(biāo)的措施被認(rèn)為可以在一定程度上緩解前者的影響。2023年,房地產(chǎn)和建筑業(yè)共貢獻了中國名義GDP的20%-25%。中國在清潔能源領(lǐng)域已投入了大量資金,目前在可再生能源和新能源汽車等領(lǐng)域處于全球領(lǐng)先地位。我們還預(yù)計,到2030年,新能源汽車及相關(guān)產(chǎn)業(yè)對中國名義GDP的貢獻將從2023年的1.5%左右提高到4.5%-5.0% 。這些行業(yè)雖然在短期內(nèi)無法完全抵消房地產(chǎn)行業(yè)放緩的影響,但正在成為中國經(jīng)濟的更重要推動力。

對中國經(jīng)濟貢獻重大的碳密集型行業(yè)正面臨越來越大的壓力。房地產(chǎn)行業(yè)的放緩對水泥生產(chǎn)和鋼鐵制造等一些主要碳排放行業(yè)造成了不利影響。此外,隨著中國轉(zhuǎn)型政策收緊以及國際社會對氣候相關(guān)風(fēng)險和機遇透明度的要求提高,這些行業(yè)中的企業(yè)更容易受到碳轉(zhuǎn)型風(fēng)險增大的影響。在不包括城投公司在內(nèi)的穆迪受評的中國非金融企業(yè)中,穆迪認(rèn)為29%的企業(yè)面臨重大碳轉(zhuǎn)型風(fēng)險,這一比例高于其他地區(qū)。

02

推動中國碳排放交易系統(tǒng)發(fā)展,誰將受益?

碳交易市場的發(fā)展將提高企業(yè)的總體成本,但將支持碳轉(zhuǎn)型在電解鋁和水泥生產(chǎn)擬納入中國碳排放交易系統(tǒng)(ETS)以及碳交易規(guī)則收緊的情況下,若碳配額分配規(guī)則變得更嚴(yán)格,受影響企業(yè)的總體碳排放成本將可能會提高,利潤率進而受到擠壓,具有負面信用影響。但從長遠來看,大型企業(yè)可能受益于更成熟的ETS,即政策支持穩(wěn)定和透明的碳定價,同時,碳價將逐步上升。這是因為,大型企業(yè)可以通過增加資本支出來提高生產(chǎn)效率,轉(zhuǎn)向可再生能源以及投資于更環(huán)保的技術(shù),從而緩解碳轉(zhuǎn)型風(fēng)險。對水泥生產(chǎn)企業(yè)而言,發(fā)展碳交易市場的舉措也會促使行業(yè)整合并淘汰低效產(chǎn)能,這將令市場領(lǐng)先企業(yè)受益。目前,中國全國ETS采用基于強度的配額分配方式。這意味著,配額分配是基于具體企業(yè)的產(chǎn)量水平與預(yù)設(shè)排放強度基準(zhǔn)的對比。該方法旨在于通過鼓勵減排來控制總體排放強度,同時,在滿足能源需求方面保持靈活性。與歐盟ETS采用的總量管制與排放交易機制不同,中國ETS的排放總量可能會上升。

中國的碳價顯著低于成熟市場,但2024年上半年,其大幅上漲,原因可能是合規(guī)風(fēng)險加大。2024年第二季度,全國ETS碳價從此前幾個月前的每噸50-60元上漲近一倍至100元(約合14美元),不過,該價格仍顯著低于同期歐盟約68歐元 (約合75美元)的水平。2024年5月1日生效的碳交易新規(guī),側(cè)重于執(zhí)行并懲處碳排放數(shù)據(jù)造假行為和未按時清繳碳排放配額的情況。處罰種類包括罰款、對相關(guān)人員的法律責(zé)任和責(zé)令停產(chǎn)整治。我們預(yù)計,隨著政府收緊排放標(biāo)準(zhǔn)并制定更嚴(yán)格的免費配額分配規(guī)則,中國碳價將逐漸上漲。假設(shè)配額分配政策趨嚴(yán),國際能源署預(yù)計,到2035年中國不同情景下的平均碳價將超過每噸200元,且估算值存在很大差異。

受評公司通常是其行業(yè)中最大的企業(yè),能夠消化額外的成本,因此在應(yīng)對碳價上漲方面通常處于更有利的地位。此外,這些公司還往往具備一定的財務(wù)實力,能夠通過增加資本支出來升級生產(chǎn)設(shè)施、轉(zhuǎn)向可再生能源和投資新的綠色技術(shù),長期內(nèi)存在較高的執(zhí)行風(fēng)險。各個行業(yè)受到的影響將各不相同,具體取決于業(yè)務(wù)性質(zhì)、行業(yè)特定的碳配額分配規(guī)則,以及某一特定市場的供應(yīng)動態(tài)等因素。

電力行業(yè)是中國二氧化碳排放量最高的行業(yè),也是第一個被納入ETS的行業(yè)。我們認(rèn)為,短期內(nèi),ETS對行業(yè)的影響可能是可控的,因為大多數(shù)裝機容量為300兆瓦或以上的發(fā)電機組(尤其是機組效率高于全國平均水平的受評發(fā)電企業(yè))將能滿足其要求。排放標(biāo)準(zhǔn)收緊對不同燃煤機組的影響將各異,尤其會削減低效機組的發(fā)電規(guī)模。我們認(rèn)為,受評的煤電企業(yè)在長期內(nèi)將不得不承擔(dān)部分增加的排放成本,產(chǎn)生負面信用影響。但是,鑒于其對中國脫碳進程和能源供應(yīng)安全計劃具有高度戰(zhàn)略重要性,我們預(yù)計,政府可能將執(zhí)行靈活的碳排放政策以確保發(fā)電企業(yè)能源的平穩(wěn)轉(zhuǎn)型。

關(guān)于電解鋁方面,中國是全球最大的鋁出口國。根據(jù)中國有色金屬工業(yè)協(xié)會的數(shù)據(jù),該行業(yè)的碳排放量接近全國碳排放總量的5%,原因是其生產(chǎn)主依賴煤電。為了降低有色金屬行業(yè)對煤炭的依賴,政府在2022年設(shè)定了“到2030年將電解鋁生產(chǎn)中的可再生能源使用比例提高到30%以上”的目標(biāo)。新能源汽車生產(chǎn)等領(lǐng)域?qū)︿X產(chǎn)品需求的不斷增長有助于該行業(yè)維持健康的利潤率。碳價的逐漸上漲對鋁生產(chǎn)企業(yè)凈利潤率的影響將可能有限,因為這些企業(yè)仍可將部分額外成本轉(zhuǎn)移給供應(yīng)鏈中的客戶。從長遠來看,碳價的上漲預(yù)計將促使該行業(yè)轉(zhuǎn)向可再生能源,從而降低碳轉(zhuǎn)型風(fēng)險。例如,中國宏橋集團有限公司已將部分產(chǎn)能遷至云南,以利用該省豐富的水電資源。此外,鋁業(yè)是歐盟碳邊境調(diào)節(jié)機制第一階段覆蓋的行業(yè)之一。2023年,對歐盟出口的體量占中國鋁出口總量的10%以上。納入ETS能夠促使中國鋁生產(chǎn)企業(yè)減少生產(chǎn)中的碳排放,并在日后碳價達到歐盟類似水平時避免碳關(guān)稅,從而緩解在歐盟市場的競爭力下降的影響。

熟料是水泥生產(chǎn)的中間產(chǎn)品,在其生產(chǎn)過程中的碳排放占排放總量的55%-70%,而剩余的碳排放來自于燃燒時使用的能源。根據(jù)中國建筑材料聯(lián)合會的數(shù)據(jù),到2023年底,該行業(yè)約占中國碳排放總量的10%。在房地產(chǎn)業(yè)放緩的背景下,中國水泥生產(chǎn)企業(yè)正面臨激烈的競爭,利潤率收窄。如果按照提議將水泥行業(yè)納入ETS,企業(yè)為了實現(xiàn)國家的碳轉(zhuǎn)型目標(biāo)將需購買碳信用額以抵消熟料生產(chǎn)過程中的碳排放。水泥生產(chǎn)企業(yè)還需增加資本支出,用于升級生產(chǎn)技術(shù)、轉(zhuǎn)用可再生能源發(fā)電以及投資于碳捕集、利用與封存(CCUS)新興技術(shù),以減少其碳交易費用。這將可能進一步擠壓其利潤率并加大執(zhí)行風(fēng)險,從而損害其信用實力。大型水泥生產(chǎn)企業(yè)有更強的財務(wù)實力和執(zhí)行能力來管理成本和CCUS投資的增長。最終,小型生產(chǎn)商可能被迫退出市場,從而引發(fā)另一輪行業(yè)整合。自從中國政府于2016-2017年加大對水泥生產(chǎn)在內(nèi)的重污染行業(yè)的環(huán)境保護法執(zhí)行力度以來,安徽海螺水泥股份有限公司和華新水泥股份有限公司等大型水泥生產(chǎn)企業(yè)實際上受益于低效高污染產(chǎn)能關(guān)停帶來的市場份額和利潤增長。

鑒于減碳需求以及缺乏可升級的替代方案,我們預(yù)計中國水泥行業(yè)將逐步采用碳CCUS技術(shù)。截至2023年底,海螺水泥和金隅集團等中國大型水泥生產(chǎn)企業(yè)僅開發(fā)了8個CCUS試點項目,這反映出高成本和執(zhí)行難題導(dǎo)致新技術(shù)難以推行。但是,碳價的上漲和對降低CCUS項目成本的持續(xù)激勵措施可能促使水泥生產(chǎn)企業(yè)投資于商業(yè)化CCUS項目。

03

強制性氣候披露將會增加合規(guī)成本,但有助于改善氣候相關(guān)透明度

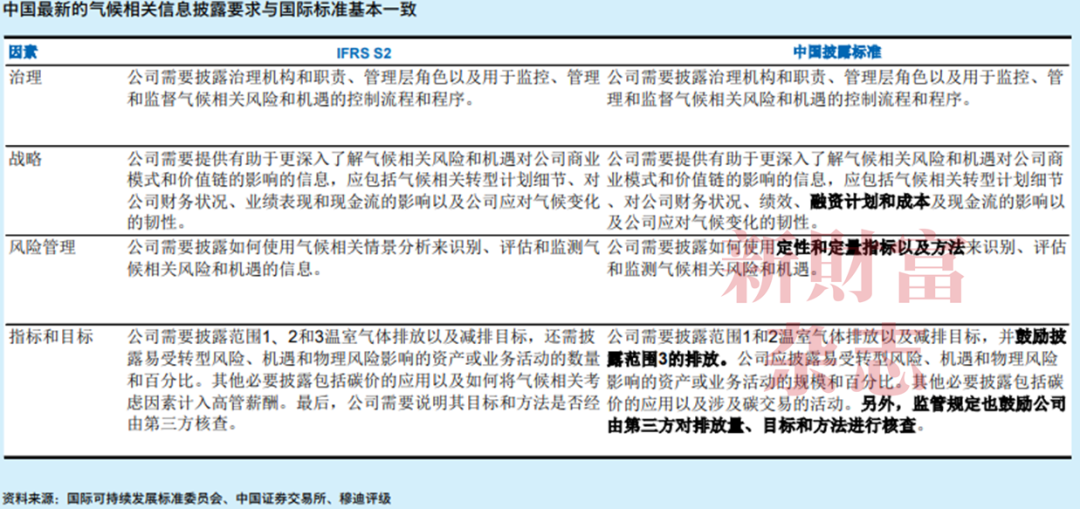

中國的披露新規(guī)將提高尚未建立氣候相關(guān)風(fēng)險管理和披露框架的公司的合規(guī)成本。但是,隨著時間的推移,新規(guī)預(yù)計會提高實體層面氣候相關(guān)風(fēng)險和機遇的透明度,并幫助上市企業(yè)(通常是碳排放嚴(yán)重的大型企業(yè))滿足公認(rèn)的氣候報告要求。

根據(jù)商道融綠的數(shù)據(jù),截至2023年底,僅有逾1/3的中國上市公司發(fā)布了環(huán)境、社會和治理(ESG)報告。此外,中國企業(yè)在設(shè)定與特定氣溫路徑相關(guān)聯(lián)的減排目標(biāo)方面落后于全球同業(yè)。我們預(yù)計,隨著新規(guī)的實施,中國主要企業(yè)的氣候相關(guān)披露將逐步改善。未設(shè)立氣候相關(guān)風(fēng)險治理機制和氣候變化相關(guān)披露框架的企業(yè)將面臨額外的運營和合規(guī)挑戰(zhàn)。雙重上市公司或上市央企一般處于更有利的地位,因為這些公司已有義務(wù)遵守海外披露要求或國務(wù)院國有資產(chǎn)監(jiān)督管理委員會2023年發(fā)布的可持續(xù)發(fā)展信息披露指引。我們看到,受評上市央企的氣候相關(guān)披露質(zhì)量持續(xù)改善,其中近一半屬于碳密集型行業(yè)。目前,更多公司建立了內(nèi)部治理機制來管理氣候相關(guān)風(fēng)險,并尋求其排放數(shù)據(jù)的獨立核查。這些公司還開始報告范圍1和范圍2的排放量,并制定具體的減排目標(biāo)。

但仍存在一些改進空間。例如,受評央企均未設(shè)定具體的范圍3減排目標(biāo),并且極少數(shù)企業(yè)披露范圍3排放量。改善實體層面的信息披露將使全球商業(yè)伙伴、國際投資者和貸款機構(gòu)更好地評估中國企業(yè)的氣候風(fēng)險和機遇,特別是碳密集型行業(yè)中的企業(yè)或深度融入全球供應(yīng)鏈的企業(yè)。全球越來越多的企業(yè)正在設(shè)定范圍3的減排目標(biāo),并加強供應(yīng)鏈的碳排放管理,以實現(xiàn)自身的脫碳目標(biāo)并遵守法規(guī)。遵守與國際標(biāo)準(zhǔn)一致的氣候披露要求和制定可信的轉(zhuǎn)型計劃,將可能有助于中國企業(yè)與國際業(yè)務(wù)伙伴保持業(yè)務(wù)往來。

同時,全球投資者和監(jiān)管機構(gòu)越來越關(guān)注洗綠問題。例如,根據(jù)2024年5月歐洲證券和市場管理局發(fā)布的最終指引,名稱中使用ESG或可持續(xù)發(fā)展相關(guān)術(shù)語的基金按照既定投資戰(zhàn)略的約束性條款,必須確保其至少80%的資產(chǎn)符合ESG目標(biāo)。氣候相關(guān)考慮因素包括透明度的提高將可能使全球投資者和貸款機構(gòu)更容易將中國企業(yè)納入投資或貸款組合。

04

轉(zhuǎn)型融資的發(fā)展可為難減排行業(yè)的企業(yè)提供額外的融資渠道

2024年4月,央行等六部委發(fā)布支持發(fā)行轉(zhuǎn)型貼標(biāo)債券和建立轉(zhuǎn)型標(biāo)準(zhǔn)的最新指導(dǎo)意見。新政一旦落實,預(yù)計會進一步明確合格的轉(zhuǎn)型交易,使難減排行業(yè)的企業(yè)能夠進入可持續(xù)金融市場。根據(jù)央行的數(shù)據(jù),中國的可持續(xù)金融市場以綠色貸款為主,截至2024年3月底,綠色貸款余額為33.8萬億元(約合4.7萬億美元)。雖然中國擁有全球最大的貼標(biāo)債券市場之一,但國內(nèi)專款專用的轉(zhuǎn)型債券發(fā)行規(guī)模仍然較小。

我們預(yù)計政府部門將推出具體的轉(zhuǎn)型標(biāo)準(zhǔn),其中包括轉(zhuǎn)型活動的定義、募集資金用途和轉(zhuǎn)型項目進展的披露指引、轉(zhuǎn)型融資產(chǎn)品的管理規(guī)則和激勵機制。對轉(zhuǎn)型融資的有力政策支持和更嚴(yán)格的企業(yè)碳轉(zhuǎn)型計劃披露要求,將可能提高轉(zhuǎn)型融資的信用度,并使難減排行業(yè)的企業(yè)得以在可持續(xù)債務(wù)市場融資。這可能有助于其為成熟和新興的綠色科技提供資金,提高轉(zhuǎn)型活動和戰(zhàn)略的透明度,并緩解投資者對洗綠問題的擔(dān)憂。部分中國企業(yè)已經(jīng)通過可持續(xù)金融市場為其轉(zhuǎn)型提供資金。例如,我們向國銀航空金融租賃有限公司2024年7月的可持續(xù)發(fā)展掛鉤貸款授予SQS2(優(yōu)秀)的可持續(xù)發(fā)展質(zhì)量分?jǐn)?shù)。航空業(yè)是一個難減排行業(yè),該公司選擇了與碳減排及新一代飛機相關(guān)的兩項關(guān)鍵績效指標(biāo),這些因素將產(chǎn)生重大影響并促進其轉(zhuǎn)型。

注釋:

1.本報告中的企業(yè)不包括城投公司

2. 碳中和意味著碳排放與碳匯中從大氣中吸收的碳之間實現(xiàn)平衡,但是,目前仍未出現(xiàn)官方定義;

3. 中國政府對新能源汽車的定義指純電動汽車、插電式混合動力汽車和燃料電池汽車,包括乘用車和商用車;

4. 對轉(zhuǎn)型融資的定義方式仍然缺乏共識,不過,一般指有助于高排放活動減碳的財政支持。

本文所提及的任何資訊和信息,僅為作者個人觀點表達或?qū)τ诰唧w事件的陳述,不構(gòu)成推薦及投資建議,不代表本社觀點。投資者應(yīng)自行承擔(dān)據(jù)此進行投資所產(chǎn)生的風(fēng)險及后果。

《新財富》雜志于2001年3月創(chuàng)刊,專注資本市場深耕細作,“新財富最佳分析師”“新財富金牌董秘”“新財富500富人”“新財富最佳投顧”“新財富最佳投行”等權(quán)威專業(yè)評選和《德隆系》《明天帝國》《收割者》等經(jīng)典研究案例影響深遠。

新財富雜志社旗下主要新媒體平臺包括:新財富雜志微博、新財富雜志公眾號、新財富雜志視頻號。

地址:深圳福田區(qū)華富街道蓮花一村社區(qū)皇崗路5001號深業(yè)上城T1棟59樓